国際税務における弊社の強み

アジアの健全な市場経済の形成に貢献するため、海外拠点の設立や現地大手監査法人との業務提携を進めています。

-

Strength. 1

インバウンド

・インバウンド企業の税務コンサルティングサービス

・CFC税制、TPに係るアドバイザリーサービス -

Strength. 2

アジア進出支援

・会計、税務、労務、顧問のランニング支援

・財務デューデリジェンス、税務デューデリジェンス、ビジネスデューデリジェンス/企業価値評価

・IFRS又は日本会計基準への組替

・M&A/合弁支援 -

Strength. 3

クロスボーダー

・クロスボーダー取引の税務コンサルティング業務

・地域統括会社設立等に係る税務アドバイザリーサービス

グループ拠点

2008年にベトナムに進出し、成長著しいベトナムにおいて、主力事業であるコンサルティング事業を推進しています。

現在はグループ拠点2か国及び提携先7か国とアジア諸国へ展開しております。当社におきましても海外進出に係る税務コンサルティングを現地と連携をとりながら、クライアントの支援を行っております。

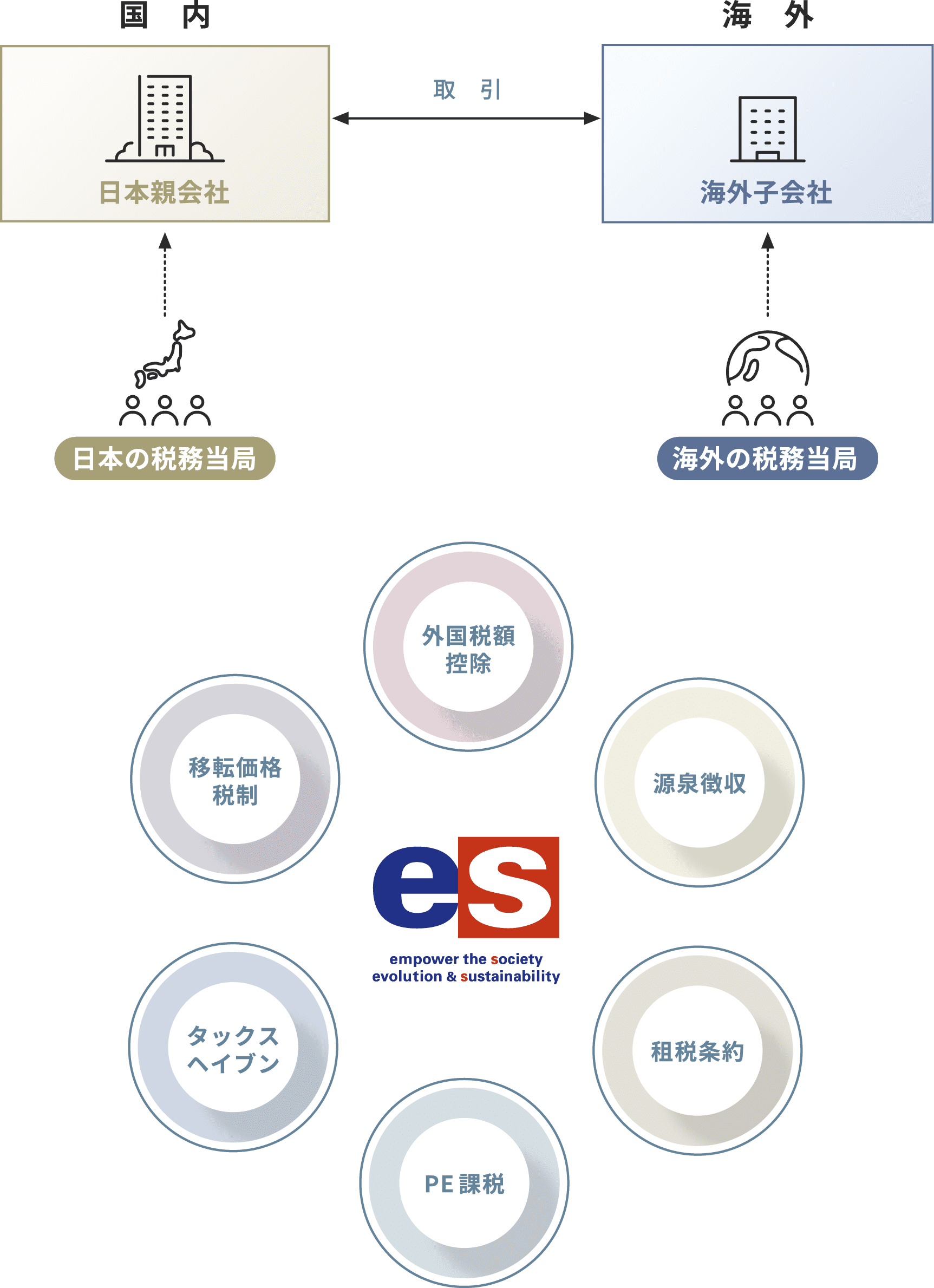

海外子会社、海外支店設置や海外進出に関する税務アドバイザリー

複数国に対して進出している企業に対して、各国間の税制、租税条約等検討は多岐に渡るため、海外拠点と連携をとりながらサポートをし、また、海外への事業展開を検討しているクライアントに対しては、どの進出形態が良いのかを税務的な側面からアドバイスを行っております。

-

外国税額控除

外国税額控除とは、納税者が外国で納付した外国税額を、国際的な二重課税を調整する目的で、一定の範囲で税額から控除する制度をいいます。居住者や内国法人が稼得した所得は、原則として、「全世界所得」に対して所得税ないし法人税が課されることになります。

-

源泉徴収

非居住者や外国法人が配当金、利息、使用料等の所得を得た場合に、支払うべき税金を内国法人が徴収し、納税者に変わって税務当局に納める制度です。なお、源泉徴収税率は国によって異なりますが、租税条約に定められている税率を適用することがあります。

-

租税条約

国際的な二重課税の緩和・排除のほか、租税回避の抑止などを目的として、国家間で締結される条約となります。

-

PE課税

内国法人が外国で恒久的施設(Permanent Establishment)を持ち、その国での所得に対して課税される制度です。

-

タックスヘイブン

内国法人や個人が、税率が低い若しくはかからない国や地域に設立した子会社や関連会社を利用して所得を移転させることによる租税回避を防ぐための制度です

-

移転価格税制

多国籍企業が国境を越えた関連企業間取引において、適正な価格で取引を行うために定められている税制です。目的は関連企業間で不当な価格設定を行うことによって、所得を税率の低い国に移転し、税負担を不当に軽減させることを防ぐことです。

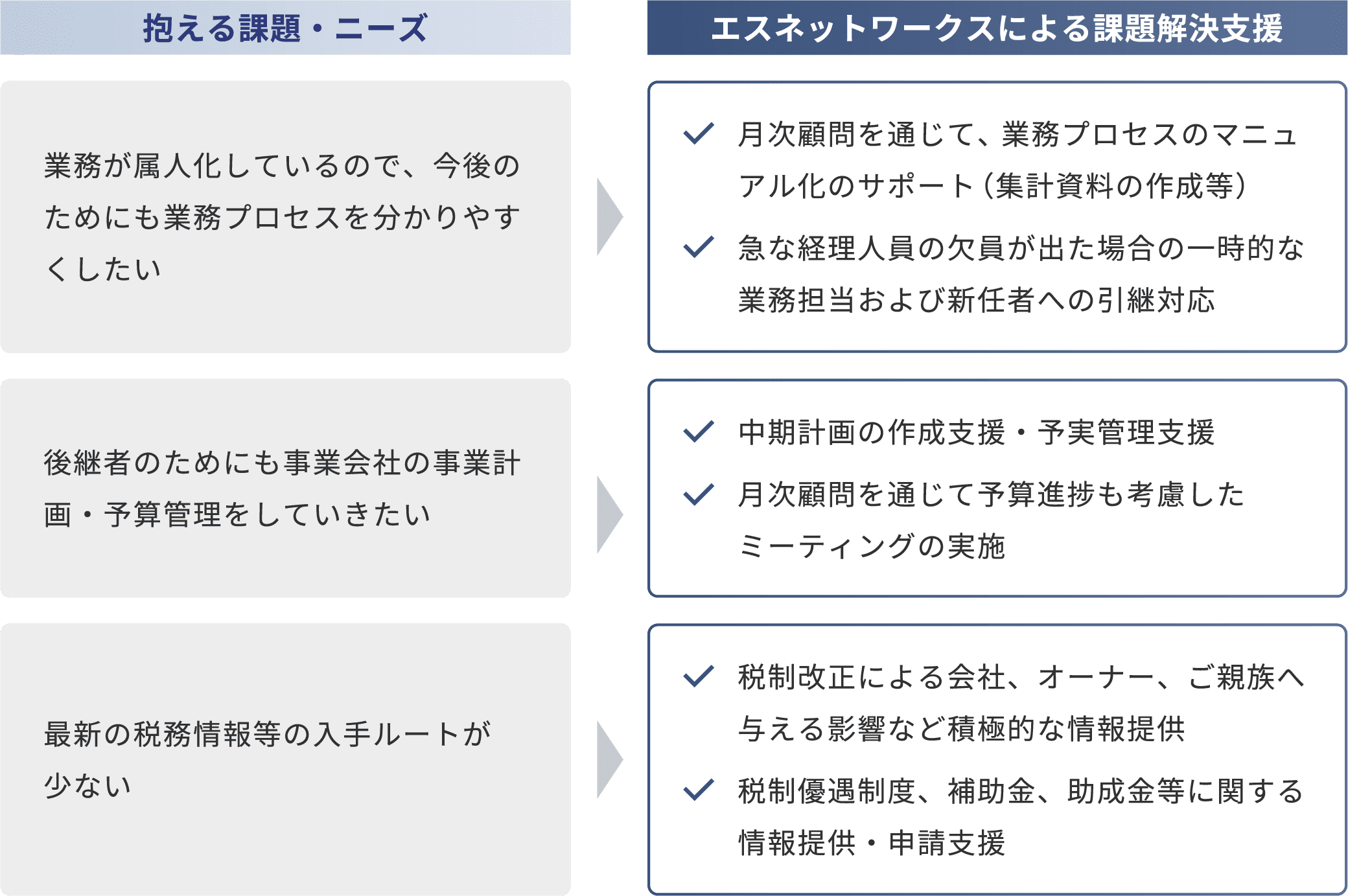

海外進出会社・進出を狙う会社に対して最適な税務サポート

クライアント企業が抱える課題やニーズに合わせて有益な情報の提供や、税務顧問としての業務請負を実施します。現地経理スタッフへの現場指導にも対応します。

海外拠点との連携

弊社では、アジア各国に展開するグループ拠点や現地大手監査法人との業務提携も行っています。現地のビジネス環境・事情を熟知し、現地の会計・税務・労務のナレッジ及び実務経験が豊富な人材が、円滑なアジア進出を支援します。

過去の実績例

-

CASE

- 組織再編

- 国際税務

通信業

(売上高 1100億円 従業員 1100名)

■組織再編税制に関する検討の税務意見書作成

-

弊社の専門性を活かした下記の事項を含めた税務意見書の作成

・会社分割(適格性の検討)

・現物出資(適格性の検討)

・外国子法人を絡めた子会社株式の譲渡に関するグループ税制の適格性の可否

・当該株式価値の算定

-

CASE

- 国際税務

- 税務顧問

通信業

(売上1,100億円 従業員数1,000人)

■慢性的なリソース不足に伴う作業のブラックボックス化

- 企業に半常駐しつつ、事業部と新サービスの会計・税務のイシューを事前に抽出し、続々と開始する新サービスの事前の検討を行う

- 四半期及び年次の税金・税効果計算(回収可能性の検討を含む)における監査法人との定期的な打ち合わせにも同席

- 経理部員の税務スキルアップ及び作業の平準化のためにマニュアルの整備と運用、必要に応じて会社の中に入り込みリソース不足のケアを実施

-

CASE

- 国際税務

- 税務顧問

- 組織再編

電気機器メーカー業

(上場企業 売上480億円 従業員数約500名)

■決算業務の遅延改善

■連結納税導入の検討

- 連結納税導入検討にあたってのアドバイザリー業務及び導入までのプランニングから実務の実行支援までを実施

- 毎決算時に、子会社を含めた連結法人税申告書のレビュー及び外国税額控除の適正性についての調査を実施致